Dans un contexte économique et géopolitique exceptionnel, le marché obligataire a subi un recul significatif au cours du premier trimestre de 2022.

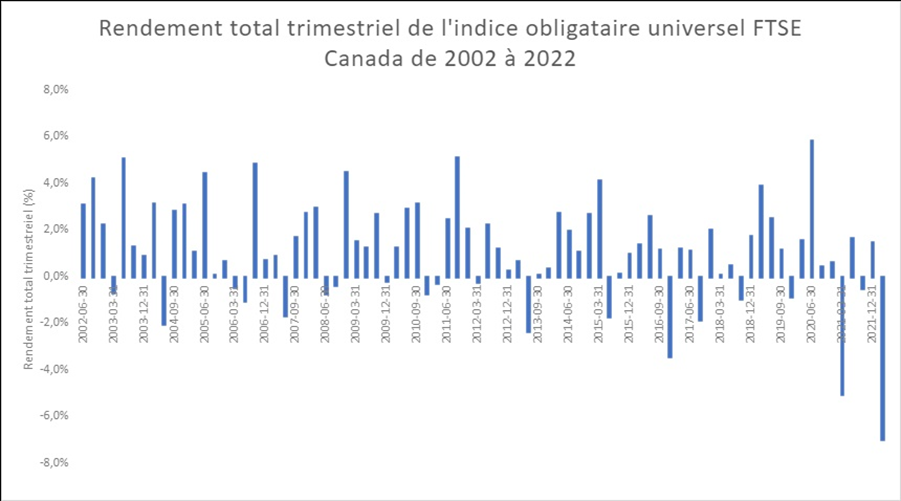

L’indice obligataire universel FTSE Canada a entre autres affiché un rendement trimestriel de - 6,97 %, en date du 31 mars 2022. Il s’agit de la baisse la plus importante depuis au moins 20 ans, comme vous pouvez le constater dans le graphique ci-dessous :

Source : iAGP et Bloomberg

Source : iAGP et Bloomberg

Face à cette baisse du marché obligataire, vos clients pourraient avoir des questionnements : Qu’est-ce qui a occasionné cette situation? Quelles sont les perspectives à partir de maintenant?

D’emblée, la meilleure recommandation reste d’encourager vos clients à continuer de suivre leur plan financier initial. Voici toutefois quelques informations supplémentaires pour vous aider à bien accompagner vos clients.

La baisse expliquée à vos clients

D’abord, ces faibles rendements sont principalement occasionnés par un facteur bien précis : l’inflation. Voici une façon simplifiée de l’expliquer à vos clients en quelques points :

- Pour contenir l’inflation, plusieurs banques centrales ont signifié leur intention d’augmenter les taux d’intérêt.

- Les obligations se font concurrence sur le marché obligataire en fonction des revenus qu'elles procurent. Ces revenus sont déterminés selon les taux d’intérêt. Plus les taux sont élevés, plus les revenus des obligations sont élevés, et vice versa.

- Lorsque les taux d'intérêt augmentent, les obligations offrant un revenu inférieur à celui du marché actuel doivent se déprécier pour offrir un rendement total comparable à celui des obligations nouvellement émises.

- Cet ajustement entraîne une baisse de la valeur du marché obligataire dans son ensemble, d’où les rendements totaux négatifs enregistrés au premier trimestre 2022.

- À noter que, lors d’une période de taux haussiers, les obligations ayant une échéance à long terme voient leur valeur plus durement impactée que celles à court terme ou à taux variable*, puisque le revenu inférieur qu’elles procurent est fixé à plus long terme.

Les perspectives à moyen et long terme

Mais qu’en est-il des perspectives pour les mois, voire les années à venir? Pour répondre à cette question, il faut prendre en compte deux faits :

- Puisqu’elles sont assorties de taux d’intérêt plus élevés, les obligations offrent désormais de meilleurs revenus aux investisseurs. Donc, plus les taux d’intérêt augmentent, plus la classe d’actif des obligations devient intéressante.

- La majeure partie des hausses anticipées de taux directeurs des banques centrales sont déjà intégrées dans les taux obligataires actuels. Elles ont donc déjà affecté négativement la valeur des obligations.

Ces deux constats laissent entrevoir une perspective différente pour cette classe d’actif. Alexandre Morin, Directeur sénior, gestionnaire de portefeuille, revenus fixes, pour iAGP, le résume bien dans son dernier commentaire sur le sujet :

Ces deux constats laissent entrevoir une perspective différente pour cette classe d’actif. Alexandre Morin, Directeur sénior, gestionnaire de portefeuille, revenus fixes, pour iAGP, le résume bien dans son dernier commentaire sur le sujet :

« Nous sommes d’avis que de se départir des fonds obligataires en ce moment serait une erreur, étant donné la baisse importante du prix des obligations depuis le début de l’année, alors que ces prix intègrent déjà plusieurs hausses potentielles de taux directeurs par les banques centrales ».

Notez aussi que, dépendamment du profil d’investisseur de vos clients, les obligations demeurent une source de diversification à considérer pour leur portefeuille.

Une solution simple

Peu importe ce qui attend le marché obligataire, il est possible pour vos clients d’investir dans des fonds gérés qui s’adaptent à l’environnement économique afin d’offrir une meilleure sécurité d’investissement. Par exemple, le Portefeuille géré de revenu fixe offre ce type de sécurité en donnant la possibilité au gestionnaire, Alexandre Morin, de choisir une combinaison et une allocation de fonds sous-jacents optimales.

En complément d’information, vous pouvez visionner cette capsule de Sébastien Mc Mahon portant sur la récente hausse du taux directeur.

*Par exemple : les fonds Obligations court terme et Revenu à taux variable (Wellington Square)