Vous avez des clients aisés qui désirent maintenir le même style de vie à la retraite grâce à une stratégie fiscalement avantageuse?

Saviez-vous que la stratégie d’assurance retraite est une option intéressante qui vise :

- Les clients ayant déjà maximisé leur REER et leur CELI et qui sont à la recherche d’une source de diversification d’actif;

- Les propriétaires d’entreprise qui souhaitent bénéficier d’un levier financier afin de générer un revenu de retraite.

Cette stratégie combine les bénéfices d’une assurance vie permanente avec valeur de rachat, à la possibilité de disposer des liquidités nécessaires pour générer un revenu de retraite flexible.

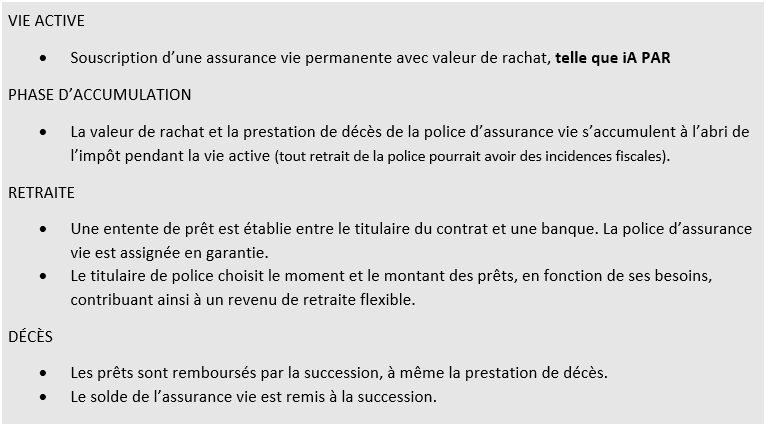

La stratégie d’assurance retraite en 4 étapes

iA PAR est l’instrument parfait pour une telle stratégie, grâce à la croissance du capital-décès et de la valeur de rachat à long terme!

Une stratégie fiscalement avantageuse

Votre client bénéficie d’une réduction d’impôt à payer, car les revenus générés à l’intérieur d’une police d’assurance vie ainsi que la croissance de la valeur de rachat ne sont pas imposables.

Grâce à ces économies d’impôt, la croissance annuelle de la police est plus rapide que celle d’autres formes de placements (par exemple : un placement non enregistré).

Parlez-en avec vos clients aujourd’hui!

Le document Stratégie d’assurance retraite – Concept de vente (F13-1094) a été conçu pour vous aider à discuter de cette stratégie avec vos clients.

La stratégie d’assurance-retraite est conditionnelle au respect des critères fiscaux. Pour les dossiers de vos clients à valeur nette élevée qui requièrent des stratégies financières plus complexes, vous pouvez compter sur l’expertise et l’accompagnement personnalisés de notre équipe du programme Solutions Cas Avancés iA.