Découvrez en quoi le Compte diversifié à rendement lissé (CDRL) est une excellente option pour les clients qui cherchent à éviter la volatilité des marchés tout en conservant un potentiel de rendement élevé à long terme.

Lancé en mai, plusieurs d’entre vous ont déjà découvert comment le CDRL, offert comme compte d’investissement à gestion active avec l’assurance vie universelle Genesis, peut profiter à vos clients. Cette solution présente plusieurs avantages, dont :

- Un taux brut de 4,5 % et un taux crédité net de 3,25 % pour 2022

- Une faible volatilité - cible de variation annuelle maximale du taux crédité : 0,5 %

- Une option d’investissement automatisée et activement gérée par iAGP

- Un accès à des classes d'actifs généralement réservées au marché institutionnel.

Le CDRL : des rendements stables en période d’instabilité

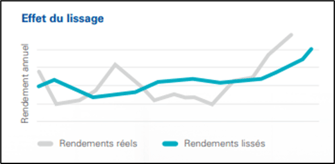

Les marchés peuvent être imprévisibles. Le CDRL aide ceux qui ont un horizon de placement à long terme à éviter la volatilité des marchés.

En répartissant les gains et les pertes des actifs du fonds CDRL, la formule de lissage permet de réduire la volatilité des rendements d’une année à l’autre.

Qui peut bénéficier du CDRL?

Selon leur profil d’investisseur et leur situation personnelle, pensez au CDRL pour :

- Les clients qui approchent de la retraite

Que ce soit progressivement ou en un versement, les transferts au CDRL permettent aux clients de protéger leur épargne et de profiter d’une stabilité à long terme tout en conservant un bon potentiel de rendement. Le CDRL est une excellente option pour diversifier les actifs en vue de la retraite.

- Les clients qui ont un profil d’investisseur à risque faible ou modéré

Ceux qui recherchent une alternative aux coûts nivelés peuvent combiner le CDRL avec une police Genesis à coûts TRA pour favoriser l’accumulation, bénéficier d’une flexibilité de dépôt et possiblement, disposer de liquidité à la retraite grâce à la stratégie d’assurance retraite.

|

Un ajustement de la valeur marchande (AVM) peut s'appliquer aux retraits, rachats ou transferts du CDRL vers d’autres comptes d’investissement. Toutefois, il ne s’applique pas en cas de paiement des coûts d'assurance, de décès ou d'invalidité.

|