Saviez-vous qu’à la même date il y a seulement un an (8 août 2021), le taux du fonds à intérêt garanti (FIG) pour le terme 1 an était de 0,65 % et qu’il se situe maintenant à 3,25 % et que celui du compte d’épargne à intérêt élevé (CÉIÉ) était de 0,40 % et est aujourd’hui de 2,35 %?[1]

Des occasions à saisir!

Au-delà des récents reculs des marchés, la hausse des taux d’intérêt entraîne un effet positif sur les rendements des FIG et du CÉIÉ. Dans ce contexte, ces options offrent une sécurité enviable et souvent souhaitée en temps de volatilité boursière.

Démontrez les avantages qu’ont en commun nos FIG et le CÉIÉ :

- Des taux compétitifs. Pour connaître les taux en vigueur, cliquez ici.

- Capital garanti à 100 %.

- Possibilité de rachat en tout temps[2], contrairement aux CPG de certaines banques.

- Aucuns frais de gestion.

Pour en savoir davantage, cliquez ici.

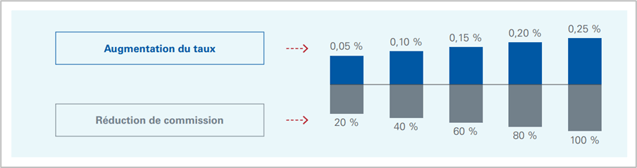

Saviez-vous aussi que vous pouvez réduire votre commission pour offrir un meilleur taux à votre client?

Pour ce faire, vous n’avez qu’à utiliser le formulaire F51-153-1, et y ajouter une instruction spéciale (section D) dans laquelle vous mentionnez le taux de réduction de commission désiré.

De plus, n’oubliez pas de mentionner, toujours dans les instructions spéciales, si votre client détient déjà des FIG chez iA. Avec un montant total investi supérieur à 24 999 $, votre client bénéficiera des taux des échelons supérieurs selon ce montant total investi. Pour connaître les taux en vigueur, cliquez ici.

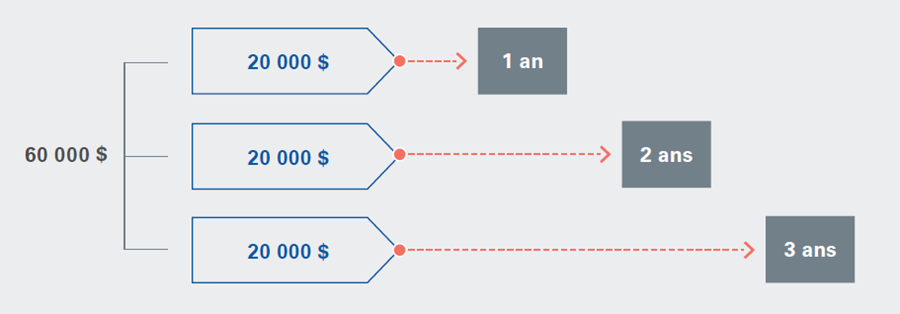

Les avantages de la stratégie d’échelonnement des placements sur 3 ans

En déposant immédiatement trois tranches de montants ayant des échéances respectives de 1, 2 et 3 ans, cette stratégie vous permet d’anticiper les besoins de liquidités futurs de votre client tout en lui faisant profiter d’un rendement optimal au fil des ans.

- Meilleure gestion du risque lié aux taux d’intérêt

Advenant le cas où les taux de placement chuteraient, seule une partie du capital serait à risque lors du renouvellement. À l’inverse, dans le cas où les taux augmenteraient, l’échéance courte d’un an par exemple pourra bénéficier d’un meilleur taux lors de son renouvellement pour un terme de trois ans. - Taux de rendement à long terme plus élevés

Habituellement, les placements à long terme procurent des taux de rendement plus élevés que les placements à court terme. - Des liquidités à tous les ans

Chaque année, un montant de liquidité devient disponible pour réintégrer les marchés, par exemple avec les achats périodiques par sommes fixes (APSF) ou pour cotiser au REER et CELI, ou simplement être réinvesti avec la stratégie d'échelonnement!

Que des avantages!

[1] Les taux sont révisés chaque semaine et peuvent changer sans préavis. Dépôt minimum de 500 $ pour le FIG.

[2] Des frais peuvent s'appliquer.