Saviez-vous qu’au Canada, bon nombre de bacheliers sortent de l’université avec une dette moyenne de plus de 20 000 $?

En effet, plusieurs milliers de diplômés ont bénéficié de l’aide du gouvernement pour payer leurs études et se retrouvent donc avec des dettes qu’ils mettront des années à rembourser. D’autres, plus chanceux, graduent avec un portefeuille financier sans dettes et plutôt en santé.

La situation financière des diplômés varie énormément. Il importe donc que tous soient épaulés par un conseiller en sécurité financière pour trouver l’équilibre entre une bonne gestion de leurs dettes et la réalisation de leurs projets de vie. En effet, plongés dans leurs études, certains étudiants n’ont jamais vraiment porté attention à leurs finances et découvrent le monde de l’épargne et de l’assurance une fois sortis des bancs d’école.

Ainsi, voici quelques produits avec lesquels vous pourriez retenir leur intérêt :

- CELI: pour épargner en vue d’un projet à court ou moyen terme, le compte d’épargne libre d’impôt est un instrument avantageux pour faire fructifier l’épargne à l’abri de l’impôt en plus des retraits non imposables!

- REER: contribuer à leur revenu de retraite tôt est une excellente habitude d’épargne à prendre. Aussi, le régime enregistré d’épargne-retraite peut être intéressant pour l’achat ou la construction d’une première résidence grâce au régime d’accession à la propriété (RAP).

- Assurance vie temporaire: les primes d’assurance moins élevées pour un jeune en bonne santé peuvent être très avantageuses.

- Prestations du vivant : les diplômés ayant une grande valeur économique, il très important de bénéficier d’une source de remplacement de revenu pour mener à terme leurs projets advenant une invalidité. En plus, iA dispose de solutions à émission simplifiée sans examen médical et à adhésion rapide entièrement numérique!

Comment joindre les diplômés?

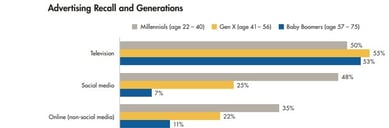

Principalement par les médias sociaux! Plusieurs études montrent que les réseaux sociaux comme Facebook, Instagram et LinkedIn sont très utilisés par cette génération, même pour les finances!

Cela étant dit, la Vitrine Web contient plusieurs guides pour vous aider à développer votre présence en ligne ainsi que des banques de publications proposant du contenu prêt à être partagé pour alimenter vos réseaux sociaux! Avant tout, n’oubliez pas d’avoir une page professionnelle sur Facebook et LinkedIn.

Comment débuter la conversation?

Présentez-vous comme la ressource qu’ils doivent contacter pour concrétiser leurs projets, soyez optimiste dans votre discours face leurs nombreux projets et évitez d’être trop formel, mais restez tout de même professionnel.

Les finissants sont souvent pleins d’ambitions et, la plupart du temps, enthousiastes par rapport à l’aide qu’ils peuvent recevoir à l’égard de leurs finances. Il s’agit d’une belle occasion de développer votre clientèle!

À vous de jouer!