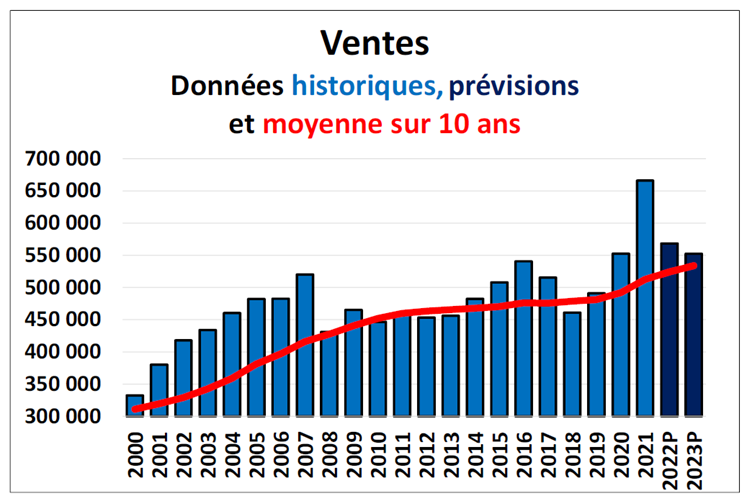

Saviez-vous qu’on prévoit qu’environ 568 000 propriétés seront vendues au Canada en 2022?

Bien que l’activité immobilière ait ralenti au cours des derniers mois en raison de la hausse des taux d’intérêt, les prévisions pour 2022 restent malgré tout supérieures aux ventes de 2020. Certains de vos clients feront peut-être partie de ces nouveaux acheteurs.

Source : Association canadienne de l’immobilier (ACI)

Portrait de clients : nouveaux propriétaires

Avec la montée des taux d’intérêt et le niveau d’endettement élevé des ménages, les paiements d’hypothèque prennent de plus en plus de place dans le budget des propriétaires. Le besoin d’assurer leurs engagements financiers prend ainsi plus d’importance.

Dans ce contexte, l’assurance vie hypothécaire, qui est flexible et peu coûteuse, est plus pertinente que jamais. Elle comporte d’ailleurs plusieurs avantages que les institutions prêteuses ne peuvent offrir à vos clients :

- Ils conservent leur assurance hypothécaire même s’ils changent de prêteur lors du renouvellement de leur prêt hypothécaire.

- Ils sont propriétaires de leur contrat et choisissent leur bénéficiaire.

- Leur prime est établie en fonction de leur profil personnel et n’augmentera pas, même si leur état de santé change.

De plus, vos clients ont la possibilité de transformer à tout moment leur assurance temporaire en assurance permanente. Si vous souhaitez en savoir plus sur les avantages et nouveautés apportés à notre offre d’assurance vie temporaire, cliquez ici.

Futurs propriétaires

Certains de vos clients prévoient devenir propriétaires d’ici quelques années? N’oubliez pas de discuter avec eux du régime d’accession à la propriété (RAP).

Le RAP permet aux personnes qui n’ont pas été propriétaires au cours des quatre dernières années d’emprunter jusqu’à 35 000 $ de leur REER pour l’achat d’une nouvelle propriété, et ce, sans augmenter leur revenu annuel. Ils peuvent ainsi épargner pour une mise de fonds tout en économisant de l’impôt chaque fois qu’ils cotisent à leur REER.

Après avoir emprunté les fonds, ils disposeront de 15 ans pour rembourser leur REER en déposant des montants annuels dans leur régime d’épargne-retraite.